4月25日,“AI之城”杭州在第九届万物生长大会上发布了《人工智能产业“卧龙图”发展规划》,首次以可视化地图形式呈现城市AI产业生态全景。这份涵盖108家标杆企业的产业图谱,不仅展现了杭州在AI芯片、大模型、机器人等领域的完整产业链布局,更揭示了中国AI产业发展进入新阶段的核心特征:从技术驱动转向场景驱动,从单点突破转向生态协同,从区域竞争转向全国联动。

本文将结合杭州卧龙图逻辑与全国AI产业布局,基于东湖大数据产业研究院监测数据,为不同资源禀赋地区精准招商提供策略参考。

中国AI产业经过十年发展,已形成以京津冀、长三角、珠三角为“三极”,成都、武汉、西安等中西部城市构成“多中心”的格局。据东湖大数据监测,三大核心区集中了全国88%的AI企业,2024年产业规模突破1.2万亿元,但中西部地区通过“算力基建+特色场景”战略实现年均35%的增速,形成差异化突围态势。

北京、广东、上海构成技术合作密度最高的“金三角”,内部技术合作占比达26.83%,对外技术输出占全国总量的53.6%。这种“极化-扩散”效应推动全国形成12个次级技术节点,包括杭州、南京、成都等城市。

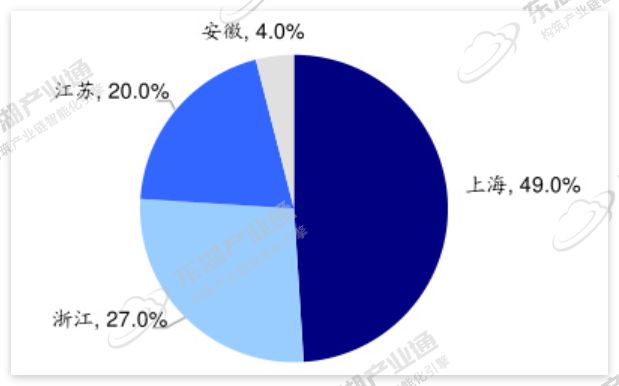

截至2024年底,长三角集聚31.73%的全国AI企业(1367家),其中上海占49%、浙江27%、江苏20%、安徽4%。杭州108家标杆企业形成“芯片-算法-应用”全链条布局,余杭区(29家)、西湖区(24家)构成创新双核。

长三角地区依托108款备案大模型(占全国38%),形成DeepSeek带动的大模型产业带。上海在金融AI、生物计算领域领跑,南京聚焦智能制造,合肥布局量子计算。

2025年启动的“长三角AI协同创新走廊”,计划建设10个跨区域算力枢纽,实现算法开源共享与算力互联互通。

截至2024年,广东AI产业规模突破2200亿元,拥有超过1500家核心企业和众多国家专精特新“小巨人”企业,占全国AI企业的26.45%。深圳、广州构成“双核”,深圳在创新能力上领先全国,广州则凭借政策优势和经济实力迅速崛起。佛山、东莞在工业机器人领域形成特色集群。

珠三角地区形成了“软硬协同”的产业生态,技术链条贯穿垂直领域,推动技术与实体经济深度融合。例如,深圳的华为、中兴、大疆等龙头企业带动了周边城市的产业升级。广州则通过南沙自贸区和国家超算中心等基础设施支持AI产业发展。珠三角AI产业聚焦于医疗、教育、政务、安全等领域,强调“专精而深”的垂直应用。

北京市经济和信息化局发布的《北京市算力基础设施建设实施方案(2024—2027年)》提出,构建京津冀蒙一体化协同发展机制,打造内蒙古-河北-北京-天津为主轴的算力供给走廊,2027年实现E级智能算力覆盖。北京(算法研发)+天津(算力供给)+河北(数据资源)的三角分工已然形成。

天津武清智能算力中心已建成1.2万机架,具备8000万核VCPU算力,支撑区域内75%的大模型训练需求。北京移动节点部署4000张AI加速卡,提供1000P并发算力。

中关村科技园聚集全国43%的AI独角兽企业,天津港建成全球首个L4级无人码头。

2025年中国AI芯片市场规模预计达1530亿元,较2024年850亿元规模将会实现79%的跨越式增长。

智能算力需求将同比增长45%,显著高于通用算力20%的增幅。这种分化趋势揭示了AI大模型训练对专用算力的强依赖性,推动算力供给模式从“东数西算”向“东数西训”转型。

在技术架构层面,GPU仍占据AI芯片市场58%份额,但FPGA和ASIC增速超40%,反映出定制化芯片在特定场景下的效率优势。值得关注的是,国产7nm以下工艺良率不足50%,高端芯片仍依赖进口,这导致头部集中化特征显著——华为、浪潮、曙光占据75%国产服务器市场。为突破生态壁垒,国产算力平台正通过先进封装技术突围,如长电科技2.5D封装技术已逐步落地。

以杭州和上海为代表,已形成高端芯片集群。杭州的中昊芯英TPU芯片在推理场景能效比达国际领先水平,上海燧原科技AI训练卡则支撑了多个万亿参数大模型的预训练,在行业内颇具影响力。

贵州和宁夏等地承接东部算力外溢,但贵州华为云数据中心60%的算力服务于东部企业,但本地AI应用渗透率不足15%,存在“算力空转”风险。宁夏中卫算力谷通过与东部企业建立“算力+算法”协同机制,将算力利用率提升至65%。

2025年中国AI大模型市场规模预计将突破495亿元。IDC数据显示,2024年行业大模型渗透率超65%,但80%集中于制造、金融、医疗三大领域,显示垂直场景落地仍处初级阶段。杭州DeepSeek多模态大模型在工业质检场景实现99.2%准确率,其创新点在于将视觉大模型与机械臂控制系统深度耦合,较传统AI质检方案效率提升4倍。合肥科大国创“智慧政务大模型”通过政策知识图谱构建,将政策匹配效率提升70%,已在安徽省16个地市落地。

区域创新呈现差异化特征,北京聚焦通用大模型研发,拥有全国40%的参数超千亿模型;长三角依托制造业基础,在工业大模型领域形成集群优势;成渝地区则诞生潜在科技等“隐形冠军”,其石油勘探专用模型在塔里木盆地复杂地质条件下的解释符合率达82%,市场份额达62%。

东部地区发挥硬件研发优势,深圳形成“芯片+模组+整机”完整产业链,优必选机器人核心零部件国产化率达85%。上海特斯拉FSD搭载自研Dojo超算,训练数据规模达1.6EB,推动自动驾驶算法迭代周期缩短至7天。

中西部地区则聚焦细分赛道,武汉依托其光电子产业优势,推动AI与光电子技术的融合创新。武汉光谷形成光电子+AI融合生态,高德红外AI温感芯片出货量全球第一,打破国外垄断。武汉东风汽车构建“AI+汽车电子”生态圈。重庆长安软件则与华为共建AI Lab,开发出行业首个基于昇腾Atlas的智能驾驶中间件。

2025年全球市场规模预计达280亿美元,优必选Walker X实现量产,其52个自由度关节模组良率突破95%。

杭州开放500公里测试道路,覆盖城区、高速、园区等场景,百度Apollo在测试区实现L4级自动驾驶连续无接管行驶超10万公里。

AR眼镜出货量同比激增120%,雷鸟创新X2 Lite搭载SLAM空间定位引擎,在工业维修场景实现毫米级精度操作指导。

在AI产业成为全球竞争新赛道的背景下,各地政府将AI招商引资视为“一号工程”,以“快”制胜抢占先机,以“慢”谋远构建生态。

今年一季度,上海场景招商、江苏科技招商、浙江链式招商、安徽投行招商等模式竞相涌现,而中西部地区则通过政策创新与绿色算力布局实现突围。这场产业变革中,如何平衡短期项目落地与长期生态构建,如何结合地方产业实际精准施策,成为决定区域AI竞争力的核心命题。

上海场景招商:构建“需求清单+能力图谱”双向匹配机制。在智能制造领域,浦东新区围绕AI+工业互联网开放七大场景,吸引联影智能与瑞金医院合作开发医疗AI产品,形成“技术研发-场景验证-商业落地”闭环。

江苏科技招商:打造“专利池+人才链”双轮驱动。苏州工业园区针对智能驾驶领域,建立专利快速预审通道,使企业专利授权周期缩短60%,同时设立10亿元人才基金,瞄准多模态大模型、自动驾驶算法等方向引进顶尖团队。

浙江链式招商:构建“算力基建+产业生态”垂直整合模式。台州黄岩区通过浙东南智算中心算力输出,吸引13家数字经济企业入驻,形成“算力租赁-模型训练-行业应用”产业链,算力资源认租率达100%。

安徽投行招商:践行“基金+基地+产业”资本招商模式。合肥设立200亿AI产业基金,通过“国资领投-社会资本跟投-项目落地返投”机制,成功引入科大国创智慧政务大模型等项目,实现“资本招商”与“产业培育”良性循环。

贵阳借鉴杭州经验,推出“西部算力券”,对购买本地智算服务的企业给予30%补贴,吸引优必选等企业将西部数据中心接入东部训练集群。重庆两江新区实施“算力入股”计划,允许企业以算力使用权折价入股,降低初创企业入驻门槛。

甘肃庆阳通过“东数西算”园区新型电力系统,将数据中心PUE值控制在1.15,较传统机房节能35%。宁夏中卫采用“光伏+储能”微电网,使美团等互联网企业算力成本下降22%,形成“绿色算力-低价用电-企业集聚”正反馈。

武汉光谷聚焦“AI+汽车电子”,建设国家智能网联汽车测试示范区,吸引东风汽车研发AI座舱系统。成都高新区瞄准石油勘探专用模型,支持潜在科技等企业构建行业数据集,使其在塔里木盆地复杂地质解释符合率达82%,市场份额突破60%。

中国AI产业的招商竞争已进入“下半场”,核心从“政策优惠”转向“生态赋能”。东部需深化场景创新,如上海布局“AI+低空经济”推动无人机物流商业化;中西部需摆脱“政策依赖”,通过“算力券+绿色能源+行业数据”组合培育AI竞争力。唯有构建产业生态,才能实现从“招商引资”到“招商引智”的跨越。

东湖产业通整合企业投融资、专利、舆情及人脉数据,实时追踪企业创新动态与资本布局,通过智能线索挖掘、企业评估及关键人触达,助力政府精准把握投资风向,为核心产业招商提供数据驱动的决策支撑。